根據知名會計師事務所調查,台灣家族企業主有45%年齡已超過60歲,即將交棒給下一代。惟部分家族企業因子女無意願接班,有可能會改為賣公司型態、獲利出場,會計師指出,近來有些客戶考慮賣公司,如果是轉賣未上市櫃公司的話,在現行稅制下仍以股權交易較簡單、節稅效果也相當好。

我國不少家族企業為隱形冠軍,但因規模較小、沒有籌資需求,多為未上市櫃公司。一般而言,若轉賣未上市櫃公司,最常見的有三種方式,包括轉讓出資額、出售未依公司法規定簽證的股票、出售正式簽證的股票。

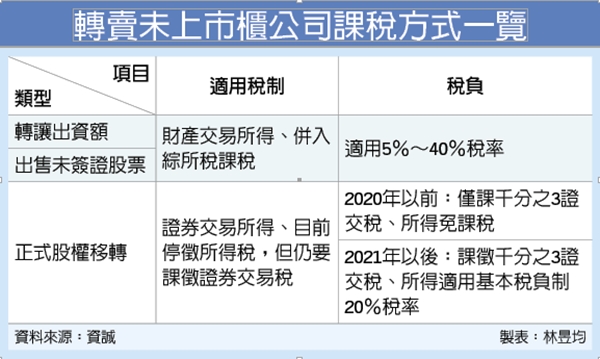

所謂「轉讓出資額」就是股東將公司商號註冊的出資額度轉讓給他人,假設一人創業、轉讓所有出資額給另一人,就等於企業易主。但依公司法第111條規定,如果企業向股東以外的人轉讓出資,須經全體股東過半數同意,多半是中小企業、家族企業等較容易達到門檻。

出售未簽證股票也是相同型態,因未簽證股票仍屬於資本額,依照財政部1991年函釋,同樣屬於轉讓出資額給他人,課稅方式也相同。

若轉賣出資額、有所得,皆屬財產交易所得範圍,個人股東收入必須併入綜所稅計稅;但若是賠本賣公司,也可運用財產交易損失減除其他財產交易所得。

不過會計師表示,若是出售公司正式簽證的股票則屬於股權移轉,為證券交易所得範圍,雖然要課徵千分之3的證券交易稅,但我國目前停徵證券交易所得稅,因此股東只要繳證交稅即可,免課所得稅。

另一方面,會計師指出,出售未簽證股票或轉讓出資額必須計為財產交易所得、適用綜所稅率5%~40%,如果是轉賣公司、有獲利的情況下,轉讓出資額稅負明顯較股權移轉還要高。

會計師也提醒,家族企業若是要做股權移轉應盡快,因為財政部日前預告所得基本稅額條例,擬在2021年將未上市櫃證券交易所得列入基本稅負制,若境內外基本稅負(境內外所得減除670萬元、適用20%稅率)超過綜所稅負(境內所得減除免稅額與扣除額、適用個人綜所稅率5%~40%),必須補繳差額。...

如需業務諮詢,歡迎聯繫我們