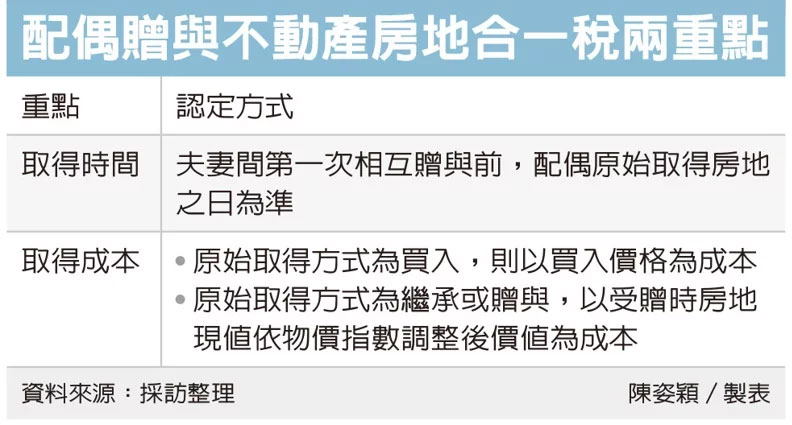

財政部高雄國稅局表示,夫妻間不動產贈與雖不須課徵贈與稅,但應留意未來出售時,仍要依規定課徵房地合一稅,官員指出,申報時留意兩大眉角,包含取得時間、取得成本兩項課稅依據。

高雄國稅局官員指出,個人取得配偶贈與的房屋及土地,適用《遺產及贈與稅法》第20條規定,不必計入贈與總額,所以在贈與過戶的當下,不會產生贈與稅問題;然而等到未來出售時,面對房地合一稅課稅規定,就應該特別留意。

官員表示,民眾交易2016年1月1日以後取得房地,應適用房地合一制課稅,為遏止短期炒作,持有期間愈短,適用的房地合一稅率可能將會更高。

現行房地合一2.0規定下,持有二年內稅率45%,持有超過二年未逾五年稅率35%,持有超過五年未逾十年稅率20%,持有超過十年則稅率降到15%。因此,納稅人持有時間將影響適用稅率,取得時間點的認定至為關鍵。...

看更多 請先登入(內含精闢浩富解讀)

如需業務諮詢,歡迎聯繫我們