作者:李嚴冰(浩富財富傳承家族辦公室 中國部 中國會計師)

《中國稅務報》公開一例個人轉讓海外BVI公司被追稅的案例,陳某通過5層架構(BVI公司——香港公司——境內公司——境內公司——境內公司),在海外交易轉讓海外公司避稅,最後被青島稅務局處以補稅1846萬元並加收滯納金的處罰,非常值得關注。

實際中,個人持有(或出售)海外公司的情況很普遍,應該如何申報納稅?如何計算所得?本例國稅局又是如何發現該人未報稅?如何定罰的?我們來看一看。

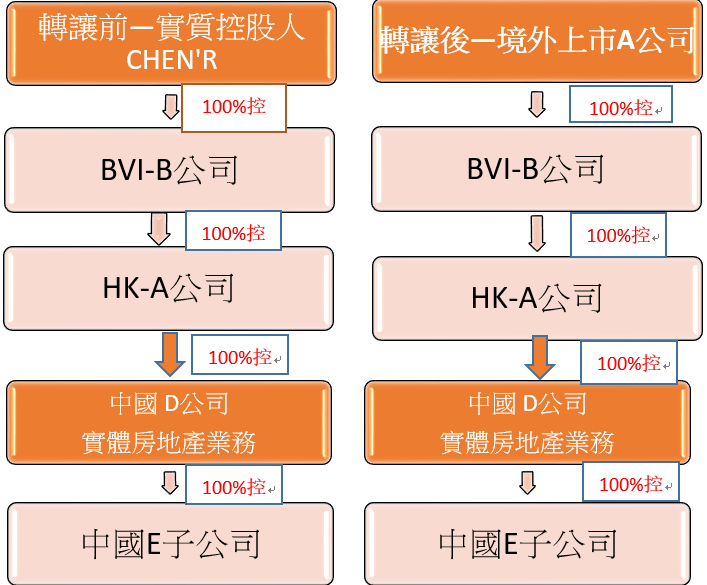

這是被國家稅務總局青島市稅務局稽查局查處的一起案件,關於納稅人陳某個人。多年前,陳某在BVI、香港、國內搭建了5層架構(陳某 → 100%持BVI B公司——100%持香港C公司——100%持境內D公司——100%持境內E公司——100%持境內F公司),在境內經營房地產業務,之後某日,陳某將其持有的BVI B公司全部股份在境外轉讓給了境外上市公司A公司,作為對價,陳某獲得了包括股權支付(A公司股份12,400萬股)和現金支付2,000萬元。

稅務人員經按照股權交易日A公司的股價測算,陳某此次轉讓獲得的對價合計約人民幣1.27億元。但是,就該筆金額巨大的股權轉讓行為,稅務人員發現轉讓方陳某並未申報繳納個人所得稅,一個中國居民,通過層層架構持有多家境內企業的股份,境外轉讓股份,受讓方又為境外上市公司,也未交稅,會否存在問題?這引起了稅務人員的懷疑。...

看更多 請先登入(內含精闢浩富解讀)

如需業務諮詢,歡迎聯繫我們